所有绩效营销利益相关者(代理商、营销人员、品牌、投资者和高管)面临的最大挑战是什么?

持续正确地量化通过营销举措为企业创造的价值。

简而言之:回答“我们的营销投资回报率是多少?”这个古老的问题。

或者更简单地说,“什么有效,什么无效?”

即使是最好的营销指标也未能达到要求吗?

营销平台历来为营销人员提供各种类型的数据来支持这项工作,包括:

- 广告费用数据(CPC 和/或 CPM)。

- 中期绩效数据(点击次数、展示次数等)。

- 收入/价值数据(转化/潜在客户、转化价值、交易收入等)。

然后将这些基础指标组合起来形成费率指标(每次点击费用、每次点击收入/每次点击价值、转化率等),构成当今绩效评估的基础。

依赖这些指标的理由乍一看似乎是合理的——毕竟,最大化收入不是一个可靠的策略吗?

(毕竟,哪个好的资本家会对最大化收入说“不”?)

如果最大化收入/价值是好事,那么难道不是说每次点击的收入/价值(“RPC”)就是一个可靠的方向性指标,表明该项目运行良好?

从数学上讲,有三个向量可以增加你的 RPC:

- 提高流量的转化率。

- 提高平均订单价值(“AOV”)或平均潜在客户价值或

- 降低每次点击的费用(如果购买 CPC,则直接降低;如果购买 CPM,则间接降低)。

这些似乎都与业务绩效的提高呈正相关。

以更高的比率转化用户难道不是好事吗?销售更多产品/吸引更多潜在客户难道不是好事吗?降低 CPC/CPM 难道不是好事吗?

每个问题的答案都是响亮的“也许”。

要理解为什么,重要的是要记住,企业的总体目标不仅仅是销售更多商品或获得更多客户;而是要通过盈利的方式去做这些事情。

了解某个特定的活动或关键词为组织带来了多少收入固然是件好事,但我曾与许多收入巨大的组织合作过,但它们崩溃的速度比《西斯的复仇》中的阿纳金·天行者还要快。

问题在于,即便是上面提到的最佳指标(可能是每次点击收入和转化率,但可以说它们都具有相对的重要性)也远远达不到对任何营销计划或活动进行稳健、可辩护的评估所需的水平。

要了解原因,请考虑以下场景——多年来,我发现这种情况适用于各种规模(以及所有行业)的品牌:

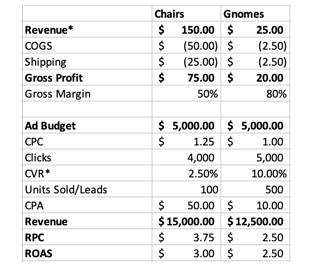

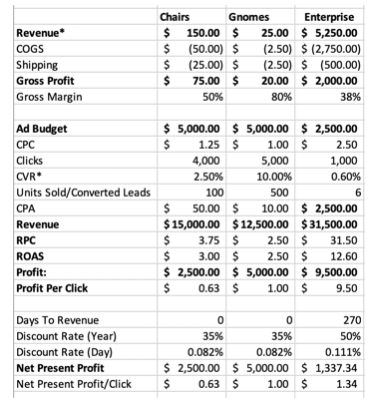

ACME 户外公司销售两种产品:售价 25 美元的花园小矮人以及售价 150 美元的草坪椅。

制作一个小矮人需要花费 2.50 美元,制作一把椅子需要花费 50 美元(椅子是漂亮的阿迪朗达克品种)。运送一个小矮人需要花费另外 2.50 美元,而运送一把椅子需要花费 25.00 美元。

现在,在考虑广告成本、持有成本、代理费或利息费用之前,ACME 在椅子上的毛利润为 150 美元 +(50 美元)+(25 美元)= 75.00 美元,在小矮人上的毛利润为 25 美元 +(2.50 美元)+(2.50 美元)= 20.00 美元。

(为简单起见,我使用财务/会计符号来表示负余额,即要求将负数(例如扣除额或费用)显示在括号中。因此,($50)与 -$50 相同)。

我们假设 ACME 每月花费 10,000 美元为其业务做广告(小矮人 + 椅子)。

大多数自动竞价算法都会尝试最大化您的转化价值(在本例中为收入)或广告支出回报率(ROAS)(取决于您的竞价策略)——可能是通过将客户推向收入更高的座位而不是收入较低的座位(150 美元对 25 美元)。

但这并不总是正确的方法,正如我们将看到的:

在上述案例中,从 RPC 和 ROAS 来看,草坪椅的表现要优于地精——在相同支出的情况下,RPC 高出约 50%,ROAS 高出约 20%,收入高出约 20%。

虽然侏儒的转化率要高得多(对于低价商品而言,这是可以预料的,而对于更昂贵的商品而言,这是可以预料的),但根据这些数据,合理的建议是在草坪椅活动中投入更多资金,对吗?

嗯,不完全是——因为这个分析不包括 ACME 为生产和分销其商品而产生的销售成本 (COGS) 或运输成本。

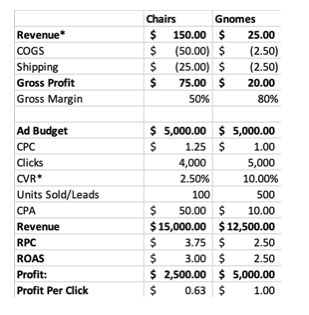

如果将这些因素考虑进去,情况就会有所不同。为此,我们使用了我称之为的每次点击利润(“PrPC”),其计算公式如下:

PrPC = (总收入 – 销售成本 – 交易成本 – 履行成本)/点击次数

在上面的例子中(为了简单起见),我省略了交易成本(即信用卡处理费、PayPal费、银行转账费),这些成本通常占总交易额的 0.5% 到 3%。

从上面可以看出,ACME 的椅子每次点击利润比侏儒利润低约 37% – 这是因为后者的毛利率明显更高(80%对50%)。

如果 ACME 采纳上述 RPC 建议并在草坪椅上投入更多资金,那么公司最多可以获得 5,000 美元的利润(将 100% 的预算投资于地精可获得的最高利润为 10,000 美元;将 100% 的预算投资于草坪椅可获得的最高利润为 5,000 美元)。

哎呀。

虽然许多商业营销人员会(理所当然地)说上述分析是不完整的——尤其是因为许多侏儒买家也可能会购买草坪椅,反之亦然——但所示的基本原则仍然适用,并且很容易转化为这些场景。

每次点击利润的优点在于,盈利能力足够细化(它适用于结果级别),从而能够对绩效营销计划的各个级别进行分析——从关键字或创意级别到广告系列或帐户级别。

这使营销人员能够找到隐藏的价值来源,同时将他们的努力与整体组织目标(即更多利润)相结合。

同样,上述场景还不包括固定成本(例如代理机构聘用费或 3PL 月费或销售团队工资,用于潜在客户开发业务与直接商业),所有这些成本都很容易纳入并且足够细化。

虽然网络分析或数字平台默认不包含每次点击的利润,但整合它却非常简单。

- 通过产品信息中的 COGS(这里有一个有用的链接)为商业企业提供服务。

- 通过在 Analytics 中上传成本数据(更多信息请点击此处)。

- 根据结果的相对盈利能力,降低转化值/调整广告中的潜在客户价值。

随着讨论转向潜在客户和未来收入,每次点击利润的局限性变得更加明显。也就是说,非商业交易通常在转化事件和银行资金到账之间有较长的滞后。

包括销售跟进、提案提交和修订、合同谈判、价格讨论、发票、付款条款等。

对于许多较大的 B2B 交易而言,从获得线索到银行收到资金之间的时间间隔可能超过 6 个月,这对于库存持有来说是一个非常长的时间(或者更糟的是,已经发运库存并等待支票)。

DTC 品牌或电子商务交易也出现了类似的问题,因为初始销售额通常只代表客户生命周期价值 (LTV) 或 30/60/90 天现金(取决于您选择的模式)的一小部分。

无论哪种情况,我们的每次点击利润(“PrPC”)指标都没有提供正在发生的事情的实质性描述,可能会带来可怕的后果——DTC 墓地里到处都是那些在等待 LTV 实现时死去的品牌的墓碑。

PrPC 也存在这个缺点,它无法捕捉到这个关键的细微差别,因为它假设了即时的价值转移/即时的收入确认。

这可能会导致对企业状况的扭曲,并且可能出现现金短缺或终身价值陷阱,因为企业在等待潜在收入时会继续产生费用(运营费用、销货成本、工资、利息等)。

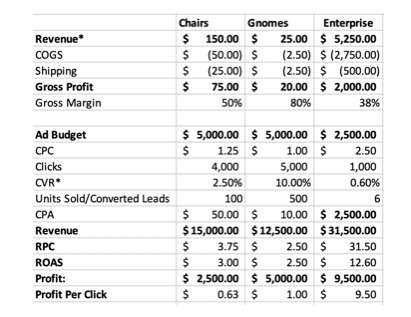

如果我们假设 ACME(从上文来看)有第三条业务线,即企业销售,该公司向学院、大学、市政当局等批量销售草坪椅,那么我们可以看到这个问题的出现。

为了简单起见(并且为了更容易与直接商务进行比较),我已经对转化率 + 每条线索的收入进行了折扣,以考虑不合格的转化(无论出于何种原因,未转化为实际客户的线索)。

首先引人注目的是企业客户的每次点击利润明显更高(比 gnomes 高约 9.5 倍,比 law chairs 高约 14 倍,并且比 law chairs 和 gnomes 的总收入还要高,尽管其广告活动预算仅为 gnomes 和 law chairs 总和的 25%)。

从这些数字来看,Enterprise 为 ACME 提供了提高整体盈利能力的巨大机会 — — 毕竟,看看那个 ROAS!

多年来,我注意到具有类似、分叉模式(从 DTC 到 SaaS 到专业服务和消费品)的企业也存在类似的现象。

这个结论有时是正确的,但有时不是——在决定是否值得在营销“表面上”更有利可图的企业/潜在客户生成业务上投入更多资金方面,有三个因素起着重要作用:

- 从潜在客户到成交的时间。

- 潜在客户转化为客户的转化率。

- (1)和(2)的相对波动率。

顺便说一句(特别是对于许多小型企业而言),(3)经常被完全忽视,尽管它(可以说)是最重要的。

毕竟,如果您不知道何时可以收到现金(或者大致可以达成多少笔交易),您的运营风险就会大大增加。

- 你如何知道库存中要保留多少单位?

- 您什么时候可以知道您的销售团队是否存在问题?

- 如何构建你的融资?

- 是否停止运营还是加大营销力度?

这些都是严肃的问题,往往事关生存,但太多企业却忽视了这些问题,并因此自食其果。

虽然本文主要讨论评估营销绩效,但任何优秀的营销人员首先都应该是一名优秀的商人。

如果您当前的合作伙伴没有问这些问题,那么这就是一个危险信号,表明是时候寻找新的合作伙伴了(或对您的内部团队进行一些教育)。

幸运的是,我们有一个工具可以帮助我们评估如何平衡这些因素:净现值计算。

什么是净现值

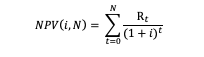

净现值是一种根据货币时间价值和风险状况,使用折现率调整未来现金流(正值和负值)的方法。

简而言之,NPV 告诉我们潜在未来现金流的今天价值是多少。

对于 (期间,现金流) 对 (t, R t ) 的 NPV,其中 N 是总期间数,由以下公式给出(看起来很吓人,但相当简单):

其中,R t = 表示每个时间 t 的净现金流量(流入减去流出),i 表示折现率。

什么是折现率

折现率(有时称为折现回报率)是一种反映与给定投资相关的机会成本(或资本成本)和风险的利率。

资本成本:企业进行的每一项资本支出都是零和博弈——如果资金用于 A,则不能用于 B(反之亦然)。

简而言之:任何公司获取资本都不是免费的——资金要么来自信贷(伴随利息成本、未来流动性风险和义务),要么来自股权(稀释所有权、产生承销成本并可能带来其他风险)。

其他风险:除了资本成本之外,任何投资决策还涉及其他风险。

例如,今天对营销的投资并不能保证明天就能带来销售(或销售)。

这些交易产生的现金流的时间往往不确定,企业履行未来订单的能力也不确定。在评估潜在未来现金流的当前价值时,必须将这些风险与资本成本一起考虑。

对于许多公司来说,折现率结合了他们的加权平均资本成本(WACC)加上额外的风险溢价,这取决于投资的性质(即,投资营销比购买新机器的风险更大,因此营销投资的折现率会更高)。

这导致年折现率范围从~10%(对于拥有强大资本渠道的大型上市公司)到~50%+(对于无法获得资本的小公司和初创公司)。

最后(也是至关重要的),折扣率并不是固定的。

根据现金流发生的时间,可以采用不同的折现率——因此,可以对 6 个月后的现金流(发生的可能性较小)采用较高的折现率,而对 30 天后的现金流(发生的可能性较大)采用较低的折现率。

这种稳健性使得折现率方法对所有组织都具有极高的价值(并且避免了现金乘数和直线 LTV 计算的许多陷阱)。

将 NPV 公式应用于 ACME 的企业业务

由于我们的企业交易实际上只是一对现金流(t=0 时的初始流出用于支付广告费用和提供产品,随后在未来某个时间点当 ACME 收到客户支付的椅子费用时流入),所以这个计算很简单。

为了简单起见,我使用了 270 天(约 9 个月)的时间,从收到线索到存入资金。对于一些企业来说,这实际上很短;对于其他企业来说,这似乎太长了。

NPV 计算的优点在于它具有无限的灵活性——您可以调整它以满足组织的独特需求。

此外,由于我的(假设的) ACME 公司相对年轻且规模较小,我选择了上述范围高端的 50% 的折扣率。

虽然这个数字听起来很高,但对于资金有限且业务刚刚起步的小公司来说,这很常见。

(需要记住的是,许多初创公司都是通过信用卡融资,利率高于 25%;折现率不仅要考虑这个利率,还要考虑到投资远不能保证产生回报的事实。保守地说,使用以 25% 的利率借入的资金进行的投资,如果有 50/50 的机会产生回报,那么 50% 的折现率很容易就合理了。)

因此,对于 ACME Enterprise Lawn Chairs 的单个销售线索:

在 t=0 时,使用简化的计算,将预算(2,500 美元)除以潜在客户数量(6),我们产生的费用(现金流出)为 2,750 美元(COGS)+ 500 美元(运费)+ 416.67 美元(广告)= 3,667.67 美元。

将其代入我们的公式中,其 NPV 为:

初始支出的 NPV = = -$3,667.67

然后,在 t=270 时,我们收到 5,250 美元的现金流入,这代表我们的客户为所提供的商品支付的款项。

现金流入的 NPV = = 3,889.56 美元

将这些加在一起,我们实现净现值($3,667.67)+$3,889.56 = $221.89 – 比直线(收入减去支出)分析显示的少$1,360多(86%)。

为什么?

因为 ACME 公司在企业交易中涉及的风险要大得多,因为该公司立即支出了大量的资金(用于持有和履行订单,加上支付销售人员、合同律师费等),但直到很晚才实现收入。

让我们把所有因素综合起来,得到一个能够反映我们讨论过的风险、不确定性和机会成本的指标,并让我们能够对每条业务线和营销活动的营销绩效进行同类比较:每次点击净现值(“NPPPC”):

NPPPC 是通过将上述 NPV 公式的输出乘以我们的转换率来计算的:

当使用 NPPPC 代替 RPC 或 ROAS 时,企业活动仍然看起来不错,但看起来并不惊人——并且直观地(至少在许多企业主的心目中),这是正确的。

虽然大型企业销售的收入数字很吸引人,但实现这些收入所涉及的风险也是真实而巨大的。

对于所有绩效营销人员来说,考虑这一点绝对至关重要——请记住,我们首先应该是商人,其次才是营销人员。

NPPPC 的优点在于它可以作为自定义指标纳入 Google Analytics,并且它足够精细,可以用来比较不同关键字、广告系列、渠道和策略的效果,同时对组织内的所有利益相关者来说都是合理和可理解的。

同样的方法来计算(例如) SaaS 消费者的价值(每个月都是单独的现金流;根据您的客户流失数据,这些风险可能会更大或更小)或比 30/60/90 天现金乘数更准确地描述 DTC 品牌的财务状况。

同样,NPPPC 模型可以进行调整,以适应不同产品线、客户角色或服务产品的不同风险级别;它具有足够的粒度和无限的灵活性。

每次点击利润的限制

虽然我坚信 NPPPC 是绩效营销人员最可靠的指标之一,但我们仍需牢记古德哈特定律:每当一个指标成为目标时,它就不再是一个好的指标。

例如,如果我们通过生成的线索数量来衡量绩效,我们最终会优化线索数量而忽略成本,这可能会导致在每条线索上亏损——这不是一个好的情况!

虽然最大化 NPPPC 客观上是件好事,但孤立地这样做可能会产生负面影响(即,最大化 NPPPC 可能会导致潜在客户减少,从而限制组织的整体增长)。

创建三重指标始终是一个好主意 – 通常由一个细粒度绩效指标(NPPPC)、一个规模指标(净现值利润、利润或收入)和一个历史比较指标(同比增长目标、PoP 增长目标、预测百分比等)组成。

这些指标之间存在着天然的张力,因此最大化一个指标可能会对其他指标产生负面影响——有助于确保我们不会在任何方向上偏离太远,并在此过程中损害组织的整体健康和盈利能力。